消費税の計算方法と2割特例 インボイス基礎知識No.2

名古屋市天白区の税理士 彦坂です。

起業初期の方・ひとり経営者・フリーランス・個人事業主の方など

年商1億円以下のスモールビジネス専門の税理士として活動しています。

前回は、消費税の仕組みとインボイス制度についてでしたが

分かりやすかったとの声もいただき、お役に立てたようで嬉しいです。

今更と思われる方もいらっしゃるかとは思いますが

インボイス制度が始まる直前で情報も溢れかえっていると感じており

情報の整理に役立てていただければという思いで書いています。

そんな中で今回は、消費税の計算方法とインボイス制度についてです。

免税事業者が、インボイス発行事業者になる場合には、消費税の申告が必要になります。

そこで考えなくてはいけないのが、消費税の計算方法です。

消費税は計算方法が複数存在し、算出される税額も異なってきます。

そのため、計算方法の選択が重要になります。

消費税の計算方法

計算方法は、「本則課税」と「簡易課税」の2種類があります。

本則課税が原則ですが、条件によって簡易課税を選ぶことができます。

原則として納税額は先日のブログでお話した通り

「預かった消費税-支払った消費税」で計算されますが

それぞれの方法により、納税額が異なってきます。

本則課税

これは前回のブログで説明した計算方法になります。

実際に行われた取引を元に税額を計算する方法です。

この方法で計算することで、「預かった消費税」より「支払った消費税」が大きい場合は

消費税を戻してもらう(還付といいます。)こともできます。

例)預かった消費税100円-支払った消費税120円=20円(還付)

簡易課税

こちらは、預かった消費税に「みなし仕入率」という率をかけて納税額を計算する方法です。

「預かった消費税-預かった消費税×みなし仕入れ率」によって納税額を計算します。

本則課税のように「支払った消費税」を引くのではなく

「預かった消費税×みなし仕入れ率」で計算した金額を預かった消費税から引きます。

例)預かった消費税100円-預かった消費税100円×90%=10円(納付)

預かった消費税を元に一定額を差し引くため、計算結果は必ず納付になります。

このため、本則課税と異なり、消費税が戻ってくることはありません。

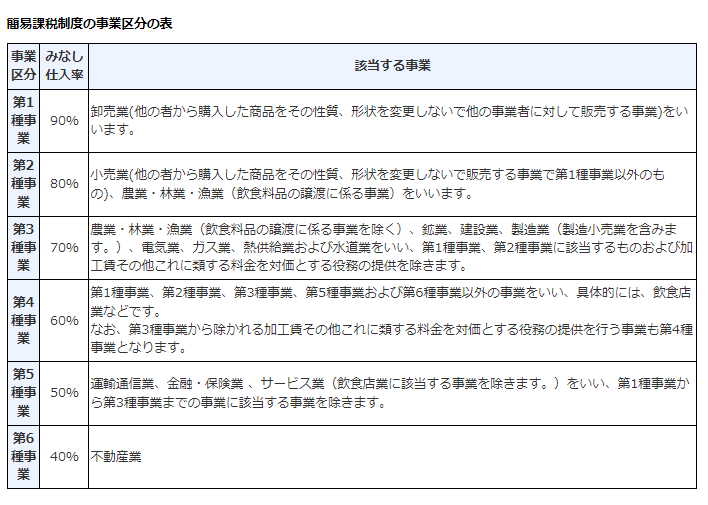

なお、みなし仕入率は、業種によって40%から90%に設定されています。

業種別のみなし仕入れ率は以下のようになります。

簡易課税の適用には、「消費税簡易課税制度選択届出書」を税務署に提出する必要があります。

また、届け出を出した場合でも

基準期間(個人事業主の場合は前々年度の1月1日から12月31日の期間・法人の場合は前々事業年度)の課税売上高が5,000万円超の課税期間には本則課税が適用されます。

なお、簡易課税を選択した場合、原則として2年間は本則課税の選択ができない点も注意が必要です。

原則と簡易での税額比較

卸売業(みなし仕入れ率90%)を例に、「原則課税」と「簡易課税」による税額を比較してみました。

| 計算方法 | 預かった消費税 | 支払った消費税(仕入税額控除) | 実際納付額 |

|---|---|---|---|

| 原則課税 | 200円 | 100円 | 100円 |

| 簡易課税 | 200円 | 200円×90%=180円 | 20円 |

このように、計算方法の選択によって納付税額が異なってきます。

本則課税/簡易課税のメリット・デメリット

なお、納税額はもちろんのこと

下記のメリット・デメリットを考慮して、どちらを選択するかを検討します。

| 計算方法 | メリット | デメリット |

|---|---|---|

| 本則課税 | 複数の事業を営んでいる場合でも事業区分の選択が必要ない 消費税の還付を受けることができる | 実際に基づき計算するため、仕訳の都度消費税区分の判断が必要となり、事務負担が増加 インボイス制度導入後は、支払先がインボイス発行事業者かどうか確認が必要になる |

| 簡易課税 | 実際に基づかず計算できるため、事務負担が軽減 納税額の予想がたてやすい 経費が少ない場合は、本則課税より節税になるかも | 消費税の還付を受けられない みなし仕入率は事業区分ごとに異なるため、複数の事業を営んでいる場合、計算が簡易でない場合も 例)飲食店…店内飲食60%,テイクアウト70% |

ここまでは、インボイス導入に関係なく

従来からの計算方法とそれぞれのメリット・デメリットについてでした。

次は、インボイス導入によって始まる「2割特例」についてです。

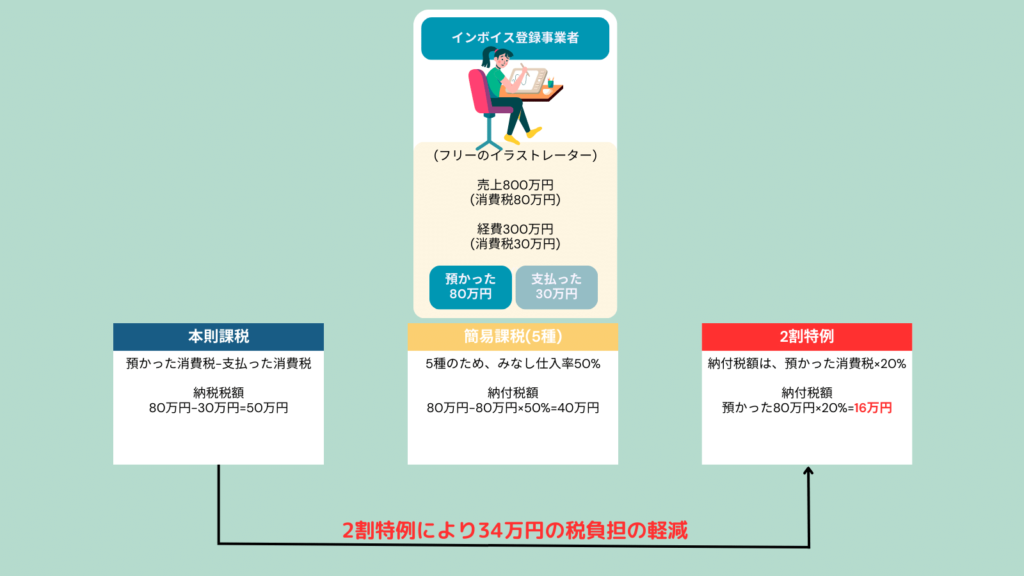

2割特例とは

2割特例は、インボイス制度導入を機に始める措置になります。

これは、国に納める消費税を「預かった消費税の2割」とすることができる経過措置です。

事前の届け出は不要で、申告書に2割特例適用の旨を記載することで適用できるため、非常に便利です。

ですが、この措置を適用できるのは

“インボイス導入を機に免税事業者から課税事業者になる方のみ”になります。

また、経過措置のため、令和5年10月~12月分の消費税申告から令和8年分までの4回になります。

どの計算方法が有利?

ここまで「原則課税」「簡易課税」「2割特例」を見てきました。

具体的には、それぞれの方法で計算した場合、どのようになるのでしょうか。

以下に簡単な図でまとめました。

2割特例を選択することで本則課税に比べて、約70%の節税になっています。

結果的に、2割特例は簡易課税のみなし仕入率80%の第二種事業と同等になるため

簡易課税を選択される場合、第三種以降の方は2割特例が有利になります。

インボイス制度を機に課税事業者となる方は、ぜひ、検討されることをおすすめします。

なお、インボイス制度を機に課税事業者となった場合でも

基準期間の課税売上高が1,000万円超となる場合には、適用できない点には注意が必要です。

(こちらについては、後日解説できればと思います。)

まとめ

最後まで読んでいただき、ありがとうございます。

今回は

消費税の計算方法である、「本則課税」「簡易課税」

インボイス制度による経過措置2割特例

計算方法の選択による有利不利

についてでした。

制度が難解で分かりづらい部分もあったかと思いますが、今回の記事が少しでもお役に立てば嬉しいです。

CONTACT

ご相談は無料です

まずはお気軽にお問い合わせください

Contact

お気軽にご相談ください

ご相談は無料です。まずはお気軽にお問い合わせください。

メールでのお問い合わせは24時間受け付けております。

チャットワークでのお問い合わせ