消費税の仕組みと仕入税額控除 インボイス基礎知識No.1

名古屋市天白区の税理士 彦坂 です。

起業初期の方・ひとり経営者・フリーランス・個人事業主の方など

年商1億円以下のスモールビジネス専門の税理士として活動しています。

インボイス制度の導入により、消費税について考えなくてはならない方も増えたと思います。

ですが、消費税は一番身近な税金ですが、考え方は複雑な面があります。

そこで今回は、インボイス制度を理解する上でも基礎となる

- 消費税の仕組み

- 仕入税額控除

- 課税事業者と免税事業者

についてです。

今回の記事が少しでも消費税とインボイス制度の理解につながれば嬉しいです。

消費税とは

消費税は、消費者一般に公平に課税される税金で、商品の販売やサービスの提供が課税の対象になります。

消費税の仕組み

消費税は、下記のような仕組みになっています。

「課税事業者」という言葉は、後ほど説明するため、いったん無視してご覧ください。

各々の立場での消費税を見ていきたいと思います。

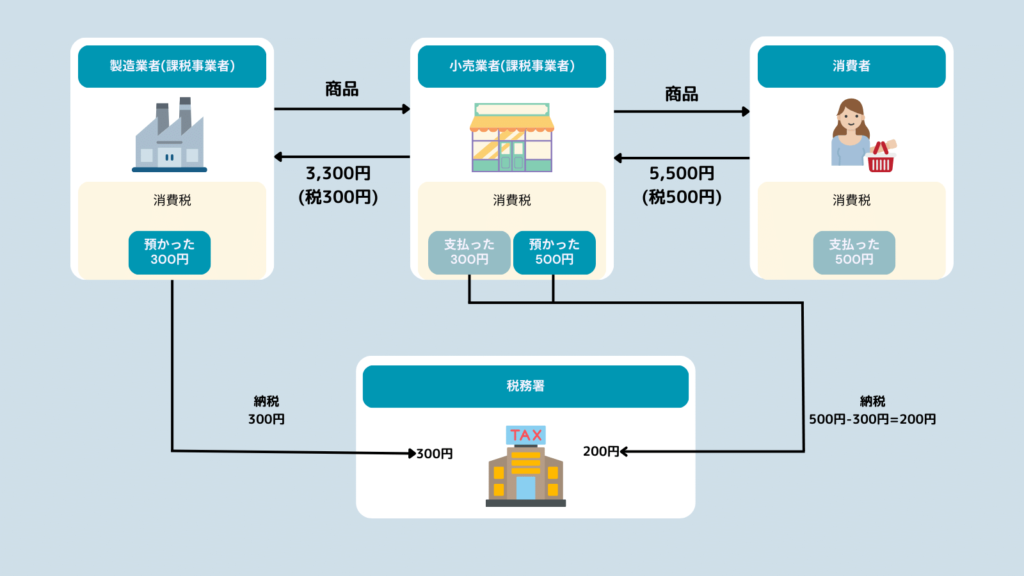

消費者

まずは、一番身近な消費者の立場を見ていきます。

消費者は、小売業者から税込5,500円で商品を購入。

このときに、消費者は消費税500円を負担しています。

消費税は、商品やサービスを消費したことで課される税金です。

現実問題、いつ消費するかは把握できないため、購入時に消費税を支払っています。

ここで、消費者は500円の税金を支払っていますが

支払先は小売業者で、税務署に直接納付していません。

消費者が負担した消費税は、後日、製造業者と小売業者で納めています。

(負担者と納める人が異なるため、間接税といいます。)

製造業者(課税事業者)

製造業者は、小売業者に販売した際に、消費税300円を預かっているため、これを税務署に納付します。

小売業者(課税事業者)

小売業者は、消費者への販売で預かった消費税500円から

製造業者からの仕入れの際に支払った消費税300円を控除し、200円を納付します。

この支払った消費税を差し引いて計算することを、「仕入税額控除」といいます。

税務署

税務署には、製造業者が納めた300円と小売業者が納めた200円の合計500円が納付されました。

これは、消費者が小売業者に支払った消費税500円と一致します。

消費税はこのような仕組みで、消費者から預かった税金が事業者を通じて納付されています。

| 立場 | ①預かった消費税 | ②支払った消費税 | 税務署への納付(①-②) |

|---|---|---|---|

| 消費者 | 0円 | 500円 | – |

| 製造業者 | 300円 | 0円 | 300円 |

| 小売業者 | 500円 | 300円 | 200円 |

次は、この支払った消費税を差し引く計算方法、「仕入税額控除」についてです。

仕入税額控除

仕入れ税額控除とは、預かった消費税から支払った消費税を差し引いて納付することで

消費税の2重課税を防止する制度のことをいいます。

簡単にいえば、支払った消費税を控除する制度です。

インボイス制度の理解のためにも、ここが大切になります。

(インボイス制度において、支払った消費税を差し引けなくなるというのは、仕入税額控除が適用されないということです。)

先ほどと同様の図ですが、仕入税額控除を用いていたのが、小売業者になります。

小売業者は、消費者への販売の際に預かった消費税500円から、製造業者に支払った300円を差し引いた200円を税務署に納付します。この際支払った300円を差し引いて計算することを、仕入税額控除といいます。

2重課税を防止するとお伝えしましたが、支払った消費税を差し引かず計算してしまうと、

製造業者300円と小売業者500円で合計800円の消費税が税務署に納付されてしまいます。

これを仕入れ税額控除という考え方で計算することで

消費者が負担すべき消費税500円が税務署に正しく納付されることとなります。

以上が、消費税の仕組みと仕入税額控除です。

上記を踏まえ、次は、課税事業者と免税事業者についてです。

インボイス制度への理解は、これら3点の理解が早道です。

課税事業者・免税事業者

消費者から預かった消費税は事業者が納付しますが、すべての事業者が納めるわけではありません。

事業者には「課税事業者」と「免税事業者」の2種類があり、消費税を納める義務が生じるのは、「課税事業者」のみです。

【製造業者(課税事業者)】

上記は、今までの図ですが

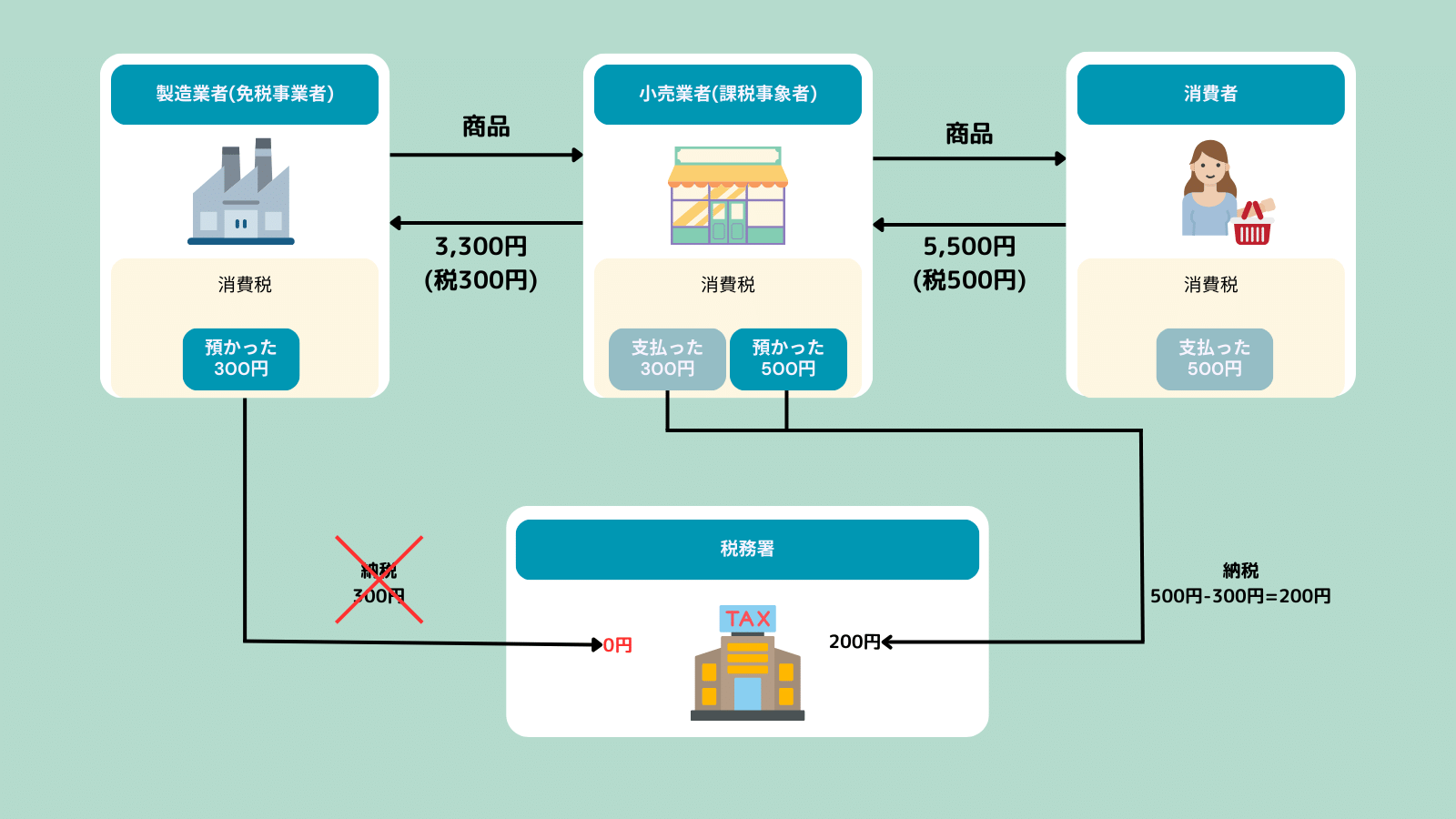

先ほどの例の製造業者を、消費税を納めない「免税事業者」とした場合、下記のようになります。

【製造業者を免税事業者とした場合(インボイス制度導入前)】

消費者

先ほどと何も変わりはありません。

製造業者(免税事業者)

免税事業者のため、消費税を納付する義務が生じません。

免税事業者はその売上規模が少ないこと等から、消費税の納付義務が免除されています。

免税事業者が預かった消費税は納付されずに利益となるため、益税と呼ばれています。

小売業者(課税事業者)

先ほどと何も変わりはありません。

製造業者は消費税を納めることがなくなりましたが

先ほどと同様に、製造業者に支払った300円を差し引いた200円を納付します。

300円が仕入税額控除されていますね。

税務署

製造業者が免税のため、300円が納付されず、小売業者からの200円のみとなります。

実際の消費税は500円ですが、税収が200円になってしまっています。

ここを問題にしていました。

インボイス制度導入後

税務署側からの問題が生じたのは、取引に「免税事業者」を介したからです。

では、制度導入後はどのようになるのでしょうか。

導入によって、「免税事業者」に支払った消費税は、仕入税額控除ができなくなります。(経過措置あり。)

さきほどの例だと、小売業者は、製造業者が課税事業者でも免税事業者でも変化はありませんでしたが

インボイス制度の導入により、製造業者に支払った消費税について仕入税額控除の適用がなくなります。

仕入税額控除ができなくなると?

では、仕入税額控除ができなくなると、具体的にはどのようになるでしょうか。

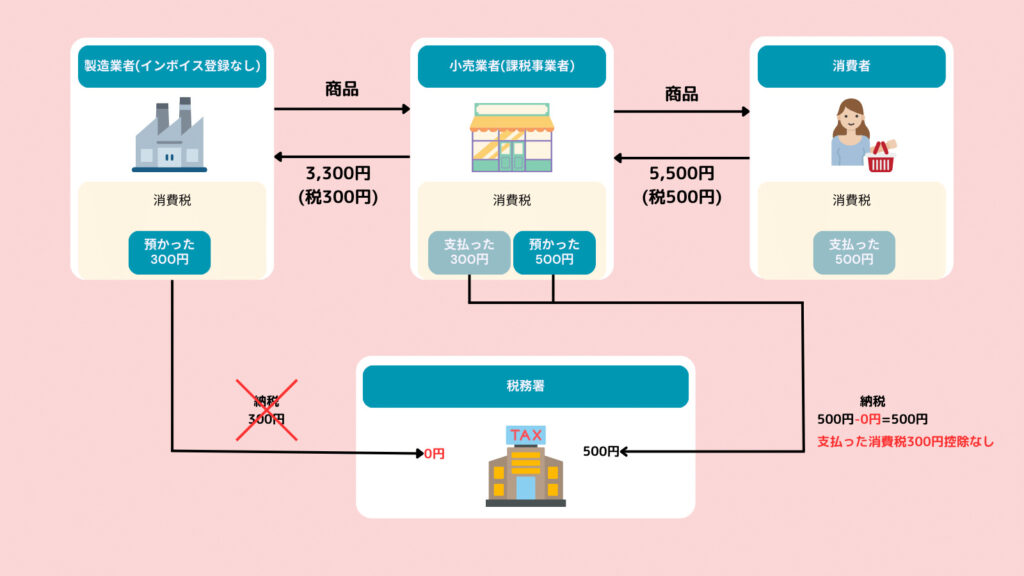

消費者

先ほどと何も変わりはありません。

製造業者(インボイス登録なし)

免税事業者は、先ほど同様に消費税を納付する義務はありません。

ですが、免税事業者は、インボイス制度上の登録事業者にもなれません。

登録事業者でないものからの請求書は、仕入税額控除の適用がなくなります。(経過措置あり。)

小売業者(課税事業者)

先ほどは製造業者に支払った300円を差し引いた200円を納付していました。

しかし、インボイス制度の導入で製造業者が登録事業者ではないため

製造業者に支払った消費税の200円に仕入税額控除が適用されず、500円の納付が必要になります。

製造業者に支払った200円が全く考慮されず、200円の負担増になってしまいます。

このような負担増から、免税事業者との取引の見直しや価格交渉が考えられます。

税務署

小売業者からの納付500円となります。

免税事業者を介した取引であっても、実際の消費税額500円が徴収されます。

インボイス制度の導入で、「免税事業者」の益税は、税務署負担から事業者負担へとも考えられます。

また、免税事業者が取引の関係上、課税事業者となる場合には、消費税の負担増となります。

これまで売上規模が小さいことで免税となっていた事業者については、かなり苦しい選択が迫られます。

まとめ

最後までお読みいただき、ありがとうございます。

今回は、インボイス制度の理解を深めるために消費税の仕組みと仕入税額控除

上記を踏まえ、インボイス導入前と導入後で変わる免税事業者との取引

についてでした。

免税事業者との取引が制度導入後、直ちに仕入税額控除ができなくなるわけではありません。

経過措置や消費税の計算方法によっては影響がない事業者もあります。

次回からは、このような点について書いていきたいと思っています。

制度が難解で分かりづらい部分もあったかと思いますが、今回の記事が少しでもお役に立てば嬉しいです。

CONTACT

ご相談は無料です

まずはお気軽にお問い合わせください

Contact

お気軽にご相談ください

ご相談は無料です。まずはお気軽にお問い合わせください。

メールでのお問い合わせは24時間受け付けております。

チャットワークでのお問い合わせ