免税事業者とインボイス インボイス基礎知識No.3

名古屋市天白区の税理士 彦坂です。

起業初期の方・ひとり経営者・フリーランス・個人事業主の方など

年商1億円以下のスモールビジネス専門の税理士として活動しています。

令和5年(2023年)10月1日からインボイス制度が始まりました。

制度は始まりましたが、まだ登録を迷われている方もいらっしゃるかと思います。

そこで今回は、免税事業者の視点から見たインボイス制度についてです。

情報も溢れかえっていると感じており、情報の整理にお役立ていただければと思います。

制度開始後は免税事業者に、どんな影響があるの?

インボイス制度は

自社も取引先も免税事業者という場合は従来と変わりません。

一方で、取引先が課税事業者の場合には、取引への影響が考えられます。

想定されるのは、以下2点です。

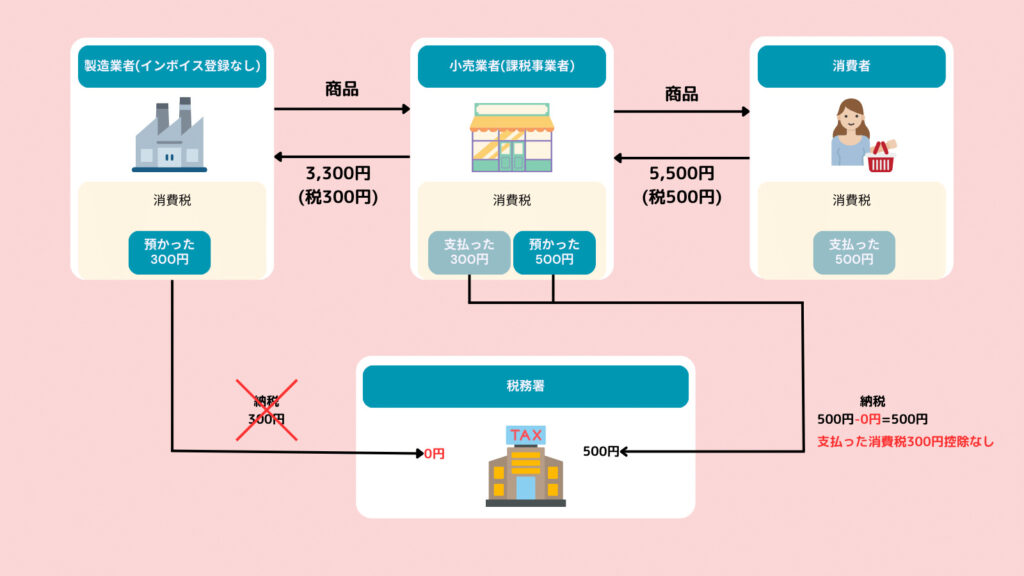

課税事業者である取引先から

- 適格請求書の発行ができないことを理由に、消費税分の値引きを求められる

- 適格請求書の発行がないと仕入税額控除が適用できず、取引の停止を求められる

このようなことから

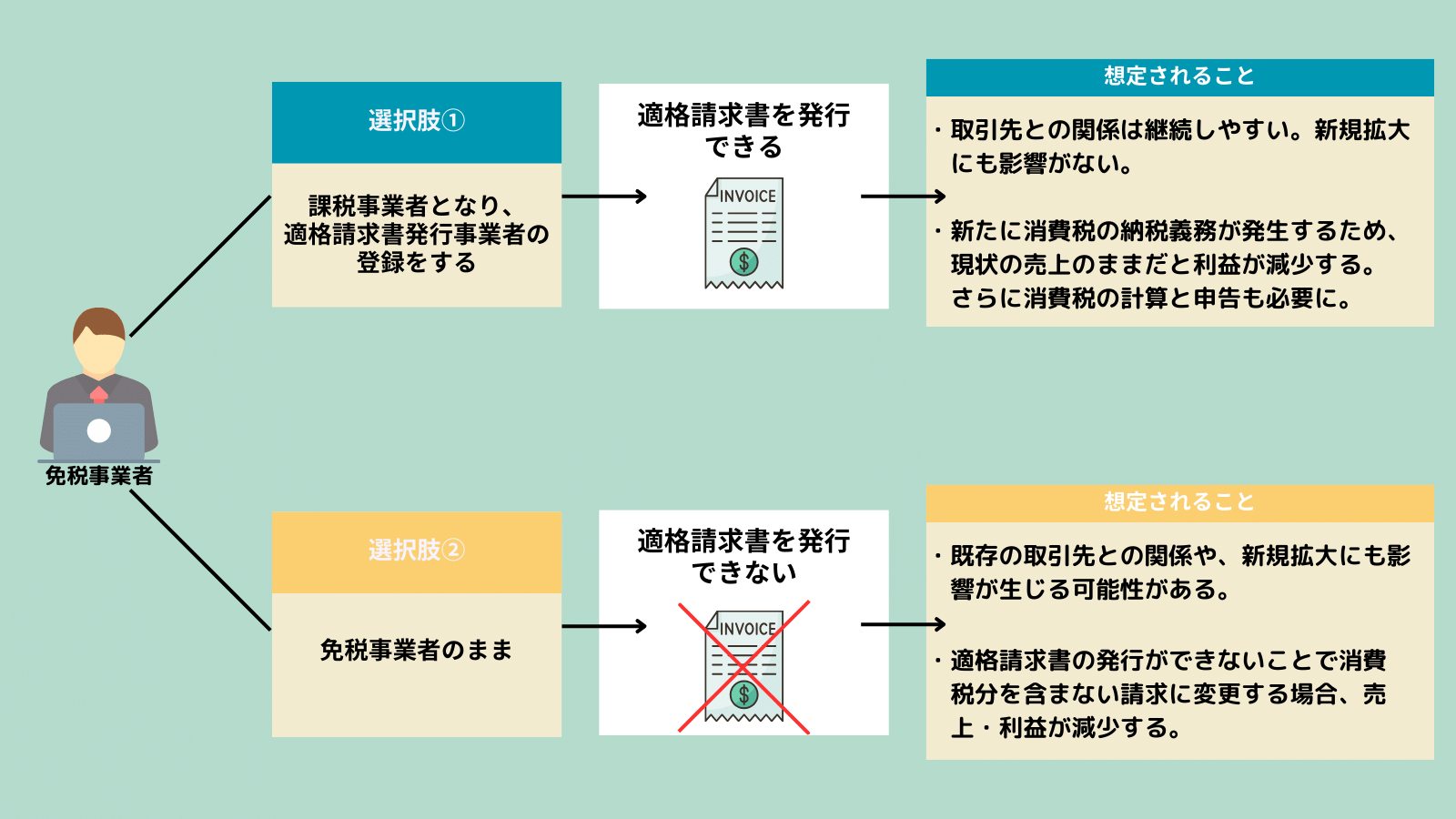

適格請求書の発行ができない免税事業者は

この判断に迫られることになります。

取引先との関係や消費税負担等を総合的に考えて判断する必要があるため

極めて重要な経営判断になってきます。

なお、課税事業者・免税事業者、仕入税額控除の説明はこちらのブログを参考にしてみてくださいね。

では、これを機に免税事業者から課税事業者になった場合には

業務はどのように変化していくのでしょうか。

課税事業者になったら?

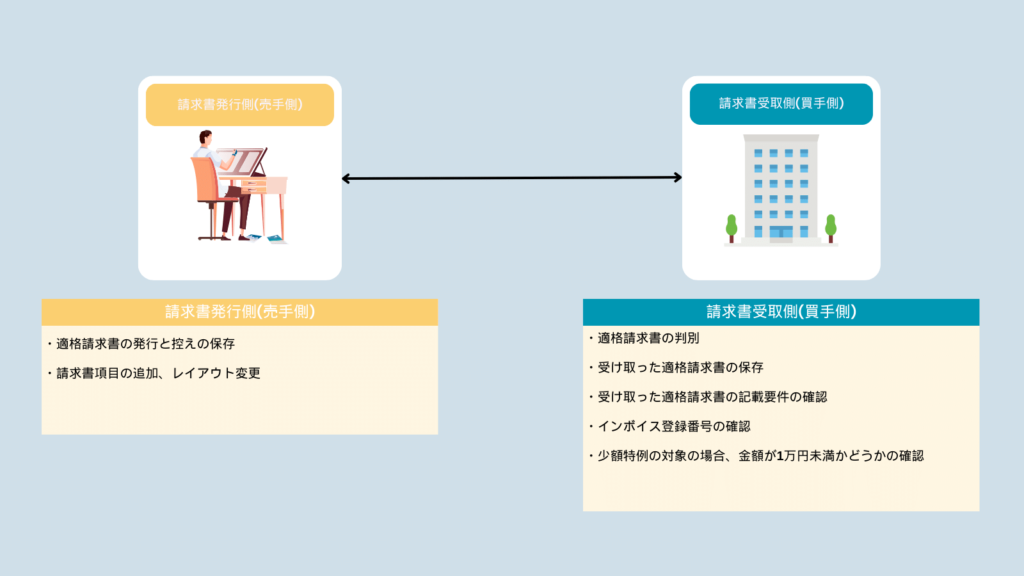

免税事業者から課税事業者となった場合には、業務負担が増えます。

想定される業務としては

売手側・買手側両方の側面から見ていく必要があります。

図にするとこんな感じです。

加えて、課税事業者になることで消費税の支払義務が生じるため

消費税の計算と申告も必要になってきます。

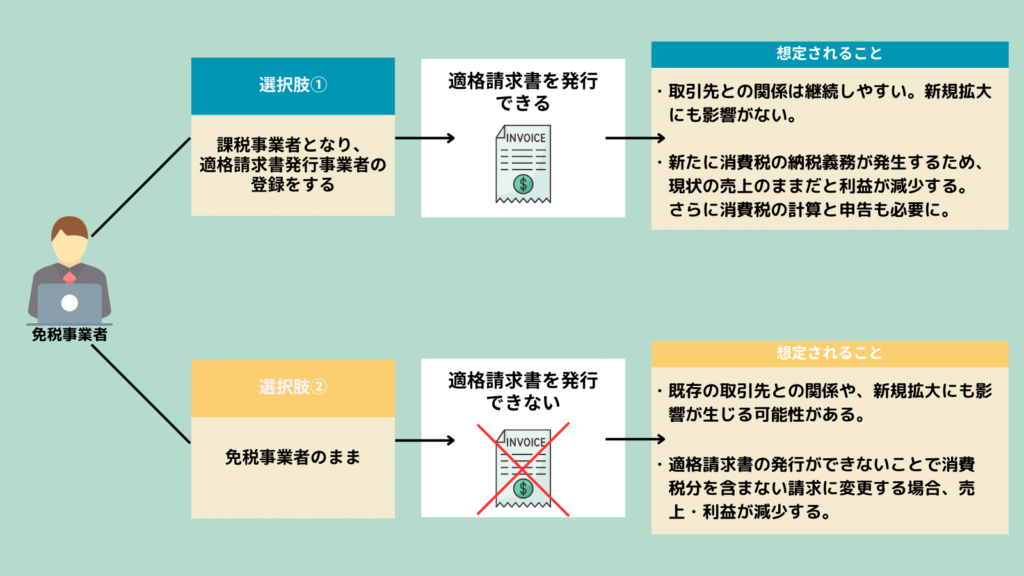

課税事業者になる?orこのまま?

上記を踏まえ、まとめると以下の通りです。

課税事業者となる場合には適格請求書の発行ができるため

インボイス制度導入による取引先との関係に変わりはありませんが

今までなかった消費税の納税義務と計算・申告が必要になるため

納税による金銭負担と計算・申告による事務負担が生じます。

一方で、

今まで通り免税事業者でいる場合には適格請求書の発行ができないことで

既存の取引先には取引の見直しや値引きを要求されるかもしれません。

また、新規拡大においても影響が生じる可能性が考えられます。

ですが

主な取引先が一般消費者の場合など影響が少ない場合には

免税事業者という選択が、ベストな選択になることも考えられます。

まとめ

最後まで読んでくださり、ありがとうございます。

今回は免税事業者から見たインボイス制度についてでした。

顧問先含め、新規開拓への影響という部分が大きいと感じます。

インボイス制度については、ケースバイケースで考えることも様々です。

当事務所ではインボイス制度のご相談も承っておりますので

お困りの際には、お気軽にご相談いただければと思います。

CONTACT

ご相談は無料です

まずはお気軽にお問い合わせください

Contact

お気軽にご相談ください

ご相談は無料です。まずはお気軽にお問い合わせください。

メールでのお問い合わせは24時間受け付けております。

チャットワークでのお問い合わせ